30.09.2025/SPIUG: Dobre sygnały dla branży

Chociaż polska branża instalacyjno-grzewcza przechodzi przez trudny okres, najnowszy raport Stowarzyszenia Producentów i Importerów Urządzeń Grzewczych (SPIUG) rzuca nowe światło na obecną sytuację. W rozmowie z Januszem Starościkiem, Prezesem Zarządu SPIUG, przyglądamy się kluczowym wnioskom płynącym z opracowania „Drugi kwartał i pierwsze półrocze 2025 w branży instalacyjno-grzewczej”. Czy mimo spadków rynek ma szansę na odbicie? Prezes Starościk wskazuje, że pomimo wyzwań, branża wciąż ma solidne fundamenty i widać pewne pozytywne sygnały. Jakie to sygnały i co czeka nas w kolejnych miesiącach?

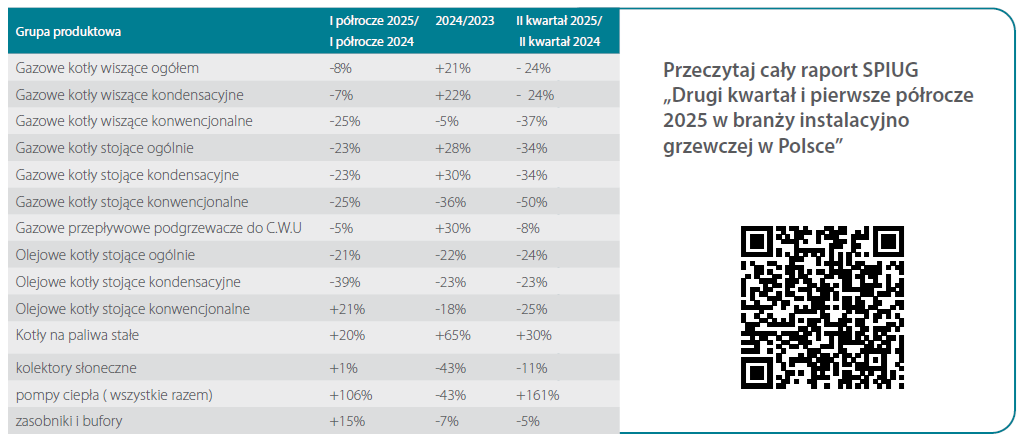

Raport wskazuje, że drugi kwartał 2025 roku był daleki od oczekiwań, z tendencją stagnacyjną i spadkami sprzedaży w wielu grupach produktowych, właściwie w większości z nich. Generalnie, w całej branży grzewczej odnotowano dwucyfrowy spadek sprzedaży generatorów ciepła. Jednocześnie prognozy OECD zakładają wzrost polskiego PKB o 3,4% w tym roku, co powinno wspierać popyt inwestycyjny i konsumpcyjny. Jak Pan postrzega tę dysproporcję między ogólną dynamiką gospodarki a nastrojami w branży instalacyjno-grzewczej?

To wszystko zależy od struktury wydatków obywateli. W dużej części dotyczą one usług, a w mniejszym stopniu inwestycji i zakupu nowych produktów. O ile widzimy, że instalatorzy mają się całkiem dobrze i mają pełny portfel zamówień do końca roku, a niektórzy nawet jeszcze dłużej, o tyle widać spowolnienie, jeśli chodzi o same produkty. W pierwszym kwartale hurtownie i instalatorzy kupili sporo towaru na magazyn, więc można przyjąć, że w drugim kwartale sprzedaż odbywała się w dużej mierze z tych zapasów. Dodatkowo na rynku panuje dezinformacyjny szum informacyjny, a klienci zderzają się z różnymi opiniami i dezinformacją o zakazach i nakazach dotyczących możliwości zakupu i eksploatacji różnych technologii grzewczych, co prowadzi z ich strony do wyczekiwania. Klienci nie wiedzą, w którą stronę pójść, co przekłada się na zmniejszony popyt na nowe urządzenia.

W raporcie też zwrócono uwagę na coraz większy udział budownictwa indywidualnego w ogólnej liczbie rozpoczynanych budów. W przeciwieństwie do deweloperów, inwestorzy indywidualni chętniej decydują się na własne źródła ciepła. Jakie konkretne działania planują Państwo, aby wykorzystać ten segment rynku, który wykazuje pozytywną dynamikę?

Od około dwóch lat inwestujemy w produkcję filmów poradnikowych, które w sposób bezstronny pokazują wszelkie za i przeciw możliwości wykorzystania różnych technologii. Chcemy uświadomić, że wybór technologii jest zależny od wielu czynników, a żadna technologia grzewcza nie działa jednakowo dobrze w każdej lokalizacji. Na przykład, w jednym miejscu idealna w eksploatacji będzie pompa ciepła, a w innym kocioł gazowy z kolektorami słonecznymi. Ważne są warunki fizyczne budynku czyli jego realne zapotrzebowanie na ciepło, wielkość, stopień termoizolacji itp. i lokalna dostępność nośników energii. Promujemy rozwiązania hybrydowe, które łączą jedno lub więcej źródeł ciepła w jeden zintegrowany system, najlepiej doposażony jeszcze dodatkowo w magazyn ciepła. Dzięki temu taki system automatycznie wybiera najbardziej optymalne rozwiązanie w danym momencie. To pozwala na większe bezpieczeństwo i niezależność energetyczną, a także znacząco obniża koszty eksploatacji.

Co do pewnego rodzaju kosztów, na rynku da się zauważyć dużą presję klientów na cenę i spadek jakości montowanych urządzeń. W jaki sposób możecie pomóc instalatorom w edukowaniu klienta końcowego o wartości produktów wysokiej jakości, aby przełamać ten trend?

Problem nie dotyczy samej jakości urządzeń, bo ta jest w większości przypadków obecnie utrzymywana. Problemem jest najczęściej dobór i jakość wykonania instalacji. Nie ma powodu, by bać się np. kotłów gazowych, bo nie ma planów ich całkowitego zakazu, a dywersyfikacja dostaw gazu spowodowała, że w Europie jest go nadmiar. Obecnie montowane kotły gazowe, bez żadnych dodatkowych przeróbek mogą być w przyszłości zasilane gazami odnawialnymi, więc zmiana rodzaju dostępnego paliwa nie będzie się wiązała z koniecznością demontażu takiego urządzenia. My, jako producenci, wspieramy instalatorów, oferując odpowiednie instrumenty wsparcia oraz bezpłatne szkolenia. Instalatorzy mogą liczyć na wsparcie techniczne producenta w każdej chwili. Chcemy, aby instalator był w stałym kontakcie z firmą, co jest korzystne dla obu stron.

Program „Czyste Powietrze" nie cieszy się już taką popularnością, a jego nowa odsłona budzi emocje, m.in. z powodu wykreślenia kotłów gazowych z listy dofinansowywanych urządzeń i problemów z wypłatami dotacji. W raporcie wspomniano jednak o obniżce cen gazu o 14% od 1 lipca 2025 roku. Czy widzi Pan w tym szansę na przywrócenie kotłów gazowych do łask, niezależnie od wsparcia z programów?

Usunięcie kotłów gazowych z programu nie było decyzją Narodowego Funduszu Ochrony Środowiska, lecz zagranicznej instytucji finansowej, która zabezpieczała finansowanie programu i zasłaniając się taksonomią, odmówiła finansowania wymiany kopciuchów na czyste pod względem niskiej emisji kotły gazowe, co zresztą taka decyzja jest niezgodna z zapisami w dyrektywie EPBD. Jest to absurd, który dotknął nawet hybrydowe pompy ciepła, które są normalnymi pompami ciepła, ale mają kocioł gazowy zamiast grzałki elektrycznej jako szczytowe źródło ciepła. Obecnie na liście ZUM zostało z tego powodu zawieszonych 78 urządzeń tego typu. To działanie negatywnie wpływa na realizację celów programu „Czyste Powietrze".

Inną patologią jest to, że program dofinansowuje kotły na biomasę z możliwością montażu tzw. rusztu awaryjnego które umożliwiają spalania śmieci, które nie służą celom programu, zmieniając po prostu „śmieciucha na de facto potencjalnego śmieciucha tylko że. nowego". Jest to naganna praktyka, tym bardziej, że dyskredytuje kotły na biomasę jako ekologiczne urządzenie grzewcze o ograniczonej niskiej emisji i negatywnie wpływa na trwałość samego kotła.

Jednym z problemów rynkowych są też wciąż zapełnione magazyny w hurtowniach, co skutkuje agresywną polityką cenową i erozją marż. Jakie strategie widzi Pan dla producentów i hurtowni, aby przejść od walki cenowej do partnerstwa, które pozwoli na efektywniejsze zarządzanie zapasami i rentownością w przyszłości?

Przede wszystkim spokój. Zapasy magazynowe są po to, żeby instalator mógł szybko zareagować na potrzeby klienta. Spadek rynku nowego budownictwa jest efektem mniejszej liczby rozpoczętych budów dwa lata temu. Spowolnienie na rynku wymian jest po części spowodowane panującej dezinformacji co ma kluczowy wpływ na panujący obecnie zamęt na rynku Trzeba realistycznie podchodzić do planowania zapasów. Producenci muszą planować produkcję w oparciu o prognozy sprzedaży, tak samo zarządzanie stanami magazynowymi jest zadaniem hurtowników. Producenci mają w tej kwestii ograniczone możliwości interwencji czy wsparcia firm handlowych, ponieważ ich rola jest inna.

Dziękuję za rozmowę.

Rozmawiał Piotr Sawczuk.

Tendencje zmian rynkowych urządzeń grzewczych w Polsce w I półroczu 2025 i w porównaniu do tendencji w 2024

WIEŚCI Z RYNKU

Po trudnym 2024 r. widać ożywienie na rynku pomp ciepła w Polsce. W I połowie 2025 r. sprzedaż pomp ciepła do centralnego ogrzewania budynków zwiększyła się o 27% rok do roku – wynika z raportu PORT PC. Ożywieniu na polskim rynku pomp ciepła w I półroczu 2025 r. dodatkowo towarzyszą zmiany w strukturze sprzedaży.

Dane z polskiego rynku pomp ciepła za I półrocze 2025 r. pokazują 30% wzrost sprzedaży urządzeń typu powietrze-woda w porównaniu do I połowy 2024 r., przy czym w grupie tzw. splitów wzrost sięgnął aż 48%. Na popularności straciły natomiast monobloki – ich sprzedaż spadła o 13%. W I półroczu 2025 r. odnotowano również niewielkie spadki sprzedaży dla ogółu gruntowych pomp ciepła (GPC) oraz powietrznych pomp ciepła przeznaczonych tylko do przygotowania ciepłej wody użytkowej – w obu przypadkach na poziomie 4%. Jednak w segmencie pomp gruntowych średnich i dużych mocy nastąpił przy tym nieznaczny wzrost. Na rynku można więc dostrzec kolejne zmiany preferencji − przesuwanie się zainteresowania w stronę większych instalacji GPC, dedykowanych szczególnie do budynków wielorodzinnych i komercyjnych, co dodatkowo potwierdza wzrost sprzedaży gruntowych wymienników ciepła (o ok. 1%).

Sprzedaż urządzeń typu powietrze-woda zwiększyła się o 42% w porównaniu z tym samym okresem 2024 r. Szczególnie dynamicznie rozwijał się segment pomp ciepła typu split, gdzie wzrost sięgnął aż 52%, ale także monobloki – po wcześniejszych spadkach – odnotowały wzrost o 18%. Sprzedaż wszystkich pomp ciepła przeznaczonych do ogrzewania budynków zwiększyła się w II kwartale 2025 r. o 37%.

Zwiększenie tempa wzrostu w II kwartale 2025 to sygnał, że polski rynek pomp ciepła może zakończyć rok 2025 na wyraźnym plusie – czytamy w raporcie PORT PC. Ożywienie na rynku pomp ciepła obserwujemy również w innych krajach Unii Europejskiej, co może dowodzić, że ogólnie rynek ten wraca na ścieżkę wzrostu po stagnacji w 2024 r.

Źródło: PORT PC, art. Polski rynek pomp ciepła wraca do wzrostów. Pozytywne sygnały w I półroczu 2025